|

|

| システム開発者が学ぶべき簿記会計入門_3 |

| これだけは抑えておかなければならない簿記会計の基本その2 |

2つの会計

もう少し簿記会計側からのアプローチを進める必要があるので続けていこう。

システム開発の現場で会計に関するモジュールとして、財務会計(SAPでは”FI”)と管理会計(SAPでは”CO”)の2つに分かれている現場があるかと思う。またこの2つが分かれていない場合でも、FIとCOの担当者を分けるということはよくあると思う。(SAPのコンサルタントはFIとCOそれぞれ別々の資格の時期と一緒になっていた時期とがあるので時期によって取り組める担当者が違ったりする。)ではその財務会計と管理会計とはどう違うのであろうか。

まず、財務会計から見ていくと、財務会計が行うのは会社全体の会計であり、主に会社全体の状況についての報告書を(外部)利害関係者に提供するのが目的である。その報告書の代表的なものが貸借対照表(B/S)や損益計算書(P/L)に代表される財務諸表である。

これに対し、管理会計は”管理”とあるように企業管理をするための材料を提供することが目的となる。このため、財務会計のような会社全体ではなく、店舗ごとだったり地域ごと、業態別といったいわゆるセグメント情報といわれる資料を提供する。 |

2つの会計のための2つの簿記

上記の2つの会計による報告書作成のためにはそれに向けてのデータの集計が必要となる。そのため、簿記についても2つは違うものとなる。財務会計については前回の分にある簿記がそのままつかわれることになる。これに対し、管理会計では例えば現金で払ったがその残がいくらか、とかいったことは問題ではない。そのようはことは会社全体の会計でのみ必要なのであって、管理のための会計では”何にいくら使ったか”が問題となる。このため、前回の仕訳の内管理会計でひつような仕訳情報は以下のようになる。

2013年9月1日 事務用品 100円

これのみである。

ある意味小学生がつけるお小遣い帳に書き込むための情報と同じである。このようないわば片側(の一部)のみで行う簿記のことを”単式簿記”という。また、このような処理については江戸時代の帳簿でも行われていたこともあり、江戸時代の帳簿の名前をとって”大福帳会計”ということもある。

これに対し、財務会計のほうは貸借双方そろって始めて一つの仕訳として成立する。このため、このような簿記のことを”複式簿記”という。会計処理といわれるものはこの”複式簿記”を前提として行われる。 |

システムにおけるデータの流れ

さて、ここで会計システムにおけるデータの流れを簡単に見ておこう。

まず、販売管理、購買管理、経費システムといったシステムで作成されたデータが財務会計に入ってくる。そして、そのデータの中から必要なデータが管理会計に流れていく。これが会計システムのデータの基本的な流れである。ではそのデータとはどういうものなのであろうか。それが”伝票”データである。そこで、”伝票”についてみていこう。 |

伝票

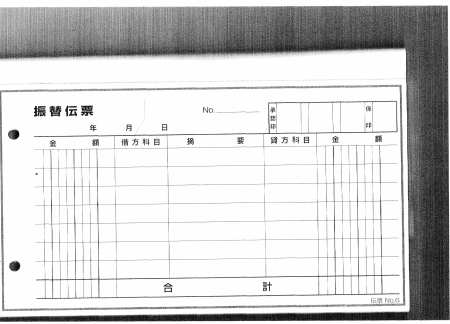

上記の図を見てもらおう。こちらが市販されている”振替伝票”である。

そもそも伝票とは、(複式簿記の)仕訳をパターン化し、それを記入するための台紙、といってよい。このため、伝票には財務会計に必要な情報を書き込めるようになっている。では、この伝票の項目を1つ1つ確認していこう。

上から見ていくと、先ず”No. ”がある。これは伝票番号を記入する部分である。

次に”年月日”であるが、これはいわゆる”伝票日付”である。総勘定元帳に何日付けで計上するのか、という日付が記入される。(通常は領収書、請求書といった裏づけとなる日付が記入される。)

上記2つの右側にあるのが印観覧である。ここには”係印”として伝票作成者の印鑑を、承認印としてその伝票を承認した者の印鑑を押すようになっている。この伝票では承認印は3つまでだが、実運用では5つくらい必要なことが多く、承認印欄の左側にも印鑑が押されることがある。

次に左側から見ていくと、まず”金額”がある。ここには仕訳における借方の金額が入る。

それとセットとなるのが”借方科目”である。ここには借方勘定科目を記入する。借方金額と借方科目はセットで記入される。

次にあるのが”適用”欄である。ここには「A商店 ボールペン」といったメモ書きを入れる。この欄は借方貸方双方で使うのでよく「(借方適用内容)/(貸方適用内容)」のような書き方をすることがある。

そして”貸方科目””金額”が仕訳の貸方の項目としてセットである。

一番下には”合計”として”借方”の金額合計、”貸方”の金額合計を記入するのだが、ここに書かれる金額は借方貸方ともに同じ金額になるはずである。 |

その他の代表的な伝票

上記に取り上げた伝票のことを「振替伝票」という。財務会計で使われる伝票でよく使われるものとしては他に「入金伝票」と「出金伝票」がある。これは「入金」「出金」とあるように現金の増減に関する伝票である。「入金伝票」は”入金”とあるように現金が増加する取引用の伝票であり、これは借方現金の伝票である。このため、この伝票には借方の情報以外の情報を記載することにより完結する。また、「出金伝票」はその逆で現金が貸方となるので伝票には貸方以外の情報を記載する。どちらも「振替伝票」をより簡単にしたものと考えてよい。 |

伝票をスステムで考えるときに何に注意をしなければならないか。

財務会計に入ってくるデータは通常、伝票データとして入ってくるわけだが、財務会計に入ってきたデータから一部が管理会計に流れることになる。ということは上記のような財務会計のみに焦点を当てたデータ項目だけではなく、管理会計でも必要な情報が入っていることが必要である。そのため、伝票にかんするシステム設計をする場合には、財務会計だけでなく、管理会計で必要な情報にも精通しておく必要がある。

また、伝票にはいくつもの承認が必要になる場合が多い。その承認をどこで行うのか(どのシステムで行うか、場合によっては承認の一部をシステムではなく、紙においてのみ行う、ということも検討する必要がある。

ちなみに、システムにおいては「振替伝票」の”借方”を現金に固定したものが「入金伝票」、”貸方”を現金に固定したものが「出金伝票」としてデータベースを構築し、その画面表示を特別に作成するのがシンプルな作り方となる。 |

以上、システムと離れてでも覚えておかなくてはならない簿記会計のポイントである。

次回からはもう少しシステム設計に沿った形で解説していきたいと思う。 |

|

|